Früher oder später fragt sich jeder, wie viel soll ich anlegen? Reicht es, wenn ich 100 oder 200 Euro pro Monat spare und investiere? Das ist eine der häufigsten Fragen, die mir gestellt wird. Meine Antwort lautet »Das hängt von Ihren Plänen und Zielen ab und wie lange sie anlegen möchten«. Als nächstes sollten Sie sich Gedanken machen, WANN Sie WIE VIEL Geld dafür benötigen. Am besten funktioniert das mit einem lebenslangen oder zumindest langfristigen Finanzplan. (Mehr dazu am Ende des Artikels oder holen Sie sich meine kostenlose Version gleich hier.) Aber jetzt erst einmal der Reihe nach.

Manchen Sie sich also zuerst Gedanken, was Sie erreichen möchten:

- Geht es nur darum, eine private Altersvorsorge aufzubauen?

- Will ich eine Immobilie erwerben?

- Möchte ich mir einen speziellen Wunsch erfüllen?

- Brauche ich einfach einen guten Überblick, wie viel ich mit meinem Ersparten erreichen kann?

Um Ihre monatlich benötige Sparrate zu berechnen, brauchen Sie einen Zinseszinsrechner. Anstatt Sie jetzt mit einem Semester Finanzmathematik zu langweilen, empfehle ich Ihnen einfach Google zu fragen und »Sparrate Rechner« im Suchfeld einzugeben. Dann erhalten Sie als Vorschlag beispielsweise den Rechner unter www.zinsen-berechnen.de/sparrechner.php, mit dem Sie Ihre nötige Sparrate berechnen können. Wähle Sie dazu Sparrate berechnen aus. Endvermögen, Laufzeit, Rendite etc. können Sie dabei selbst bestimmen.

So können Sie bei jedem Ihrer gesetzten Ziele und Wünsche vorgehen. Und schon wissen Sie, mit welchen monatlichen Investitionen Sie sich Ihre Wünsche erfüllen können.

Wählen Sie die Höhe Ihrer Sparrate so, dass Sie diese auch durchhalten können. Natürlich ist es auch problemlos möglich, die Sparrate mal auszusetzen oder anzupassen. Es ist aber definitiv sinnvoller, sie moderater zu wählen und permanent durchzuhalten. Wenn Sie gelegentlich noch zusätzliches Geld übrighaben, weil Sie beispielsweise eine Zusatzvergütung oder eine Steuererstattung bekommen haben, können Sie es ja trotzdem anlegen.

BEISPIEL

Thea plant in 15 Jahren eine längere Auszeit vom Beruf zu nehmen und für zwölf Monate in Asien umherzureisen. Der ganze Spaß kostet sie voraussichtlich 24.000 Euro. Sie möchte nun wissen, wie viel sie dafür monatlich zurücklegen muss. Sie nutzt einen Sparrechner im Internet.

Sie möchte Ihr Geld in einen ETF anlegen. Bei einer sehr optimistischen durchschnittlich erwarteten Rendite von 5,7 Prozent pro Jahr vor Steuern muss sie jeden Monat knapp 86 Euro investieren, um ihre Reise finanzieren zu können.

Alles wird zusammengefügt

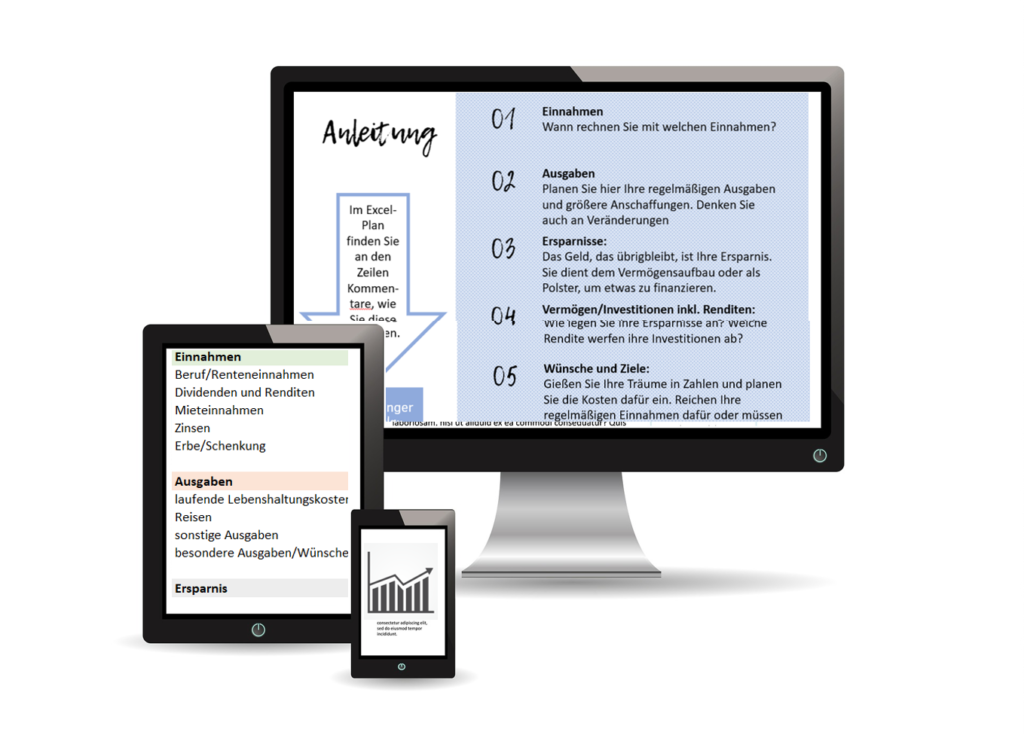

Nun geht es darum Ihren persönlichen Finanzplan fertigzustellen. Am einfachsten wird es für Sie sein, die einzelnen Fragmente zu einem Plan mit einem Kalkulationstool wie Excel oder Open Office Calculator zusammenzufügen. Folgende Elemente sollten darin enthalten sein:

Einnahmen: Hierbei können Sie berücksichtigen, wie Ihre Einnahmen steigen werden, ob sie einmal ausfallen oder sich beispielsweise bei Renteneintritt reduzieren. Es können auch neue Einnahmequellen wie Dividendenzahlungen hinzukommen.

Ausgaben: Planen Sie hier Ihre regelmäßigen Ausgaben und größere Anschaffungen. Sie werden sich auch im Laufe der Zeit verändern. Vielleicht bekommen Sie Kinder oder ziehen in eine größere Wohnung. Planen Sie solche Veränderungen soweit wie möglich mit ein.

Ersparnisse: Das Geld, das nach dem Abzug der Einnahmen von den Ausgaben übrigbleibt, ist Ihre Ersparnis. Diese können Sie für den Vermögensaufbau verwenden. In den Jahren, in denen Sie sich vielleicht einen Wunsch verwirklichen, kann es auch sein, dass Sie auf Ihr Vermögen zurückgreifen. Statt Ersparnisse übrig zu haben, gehen Sie an Ihre Reserven. Das ist vollkommen in Ordnung. Schließlich ist es Teil Ihres Plans.

Vermögen/Investitionen inkl. Renditen: Überlegen Sie sich wie Sie Ihre Ersparnisse anlegen. Berücksichtigen Sie dabei auch die zu erwartende Rendite. Falls Sie bereits etwas Vermögen aufgebaut haben, können Sie die Daten aus Ihrer Bestandsaufnahme übernehmen.

Wünsche und Ziele: Das ist der schönste Teil. Gießen Sie Ihre Träume in Zahlen. Meist führt die Realisierung zu Einkommensverlusten oder zusätzlichen Ausgaben. Im Plan können Sie dies berücksichtigen und dann überlegen, wie Sie Ihre Träume finanzieren. Überlegen Sie sich, ob Ihre regelmäßigen Einnahmen dafür reichen oder Sie an Ihr Erspartes in Form von Bankguthaben oder anderen Finanzanlagen gehen müssen.

ACHTUNG !

Viele Vorlagen, die Sie im Internet als privaten Finanzplan herunterladen können, sind nur klassische Haushaltsbücher. Was am Ende des Monats übrig bleibt, ist tatsächlich sehr wichtig. Doch ein langfristiger privater Finanzplan muss auch Ihre Geldanlagen, den Vermögensaufbau und Sonderausgaben oder Einnahmeveränderungen wie beispielsweise bei Renteneintritt oder einem Sabbatical enthalten. Es gehört etwas mehr dazu, um die Frage zu beantworten wie viel man anlegen sollte.

Hole dir den kostenlosen lebenslangen Finanzplan

Viel Erfolg beim tüfteln. Wenn du noch mehr zum Vermögensaufbau finden willst, dann finde hier Schritt für Schritt heraus wie es funktioniert.

HINTERGRUNDWISSEN

Welche Anlageklasse solls sein? (Wichtig für die Annahme von Rendite und Laufzeit!

KURZFRISTIGE ANLAGEMÖGLICHKEITEN

- Tagesgeld: Auf ein Tagesgeldkonto können Sie permanent zugreifen. Auch deshalb sind sie weit verbreitet. Da Sie nicht mit Wertschwankungen rechnen müssen, ist es gut für Ihren Notgoschen oder kurzfristige Anlagen geeignet. Allerdings hat dieser Luxus seinen Preis in Form von derzeit niedrigen Zinsen.

- Festgeld: Bei einer Festgeldanlage – auch Termingeld genannt – leihen Sie Ihr Geld für einen festgelegten Zeitraum. Erst danach haben Sie wieder Zugriff auf Ihr Geld. Zum Trost erhalten Sie aber einen etwas höheren Zinssatz als beim Tagesgeldkonto. Je länger Sie Ihr Geld verleihen, desto höher ist übrigens der angebotene Zinssatz. Festgeldkonten eignen sich gut für Geldbeträge, die Sie über einen bestimmten Zeitraum nicht benötigen. Da sie relativ wertstabil sind, gehören sie zu den risikoarmen Geldanlagen.

- Anleihen: Mit der gängigsten Form der Anleihe (auch Bonds oder Renten genannt) verleihen Sie Ihr Geld an Staaten oder Unternehmen und bekommen dafür Zinsen. Am Ende der Laufzeit zahlen die Kreditnehmer das geliehene Kapital zurück. Auch sie sind für die kurzfristige Geldanlage von ein bis drei Jahren geeignet und zählen bei Schuldnern mit guter Bonität als risikoarmer Baustein.

LANGFRISTIGE ANLAGEMÖGLICHKEITEN

- Aktien: Neben Kurssteigerung können Sie auf Dividenden oder Gewinnbeteiligungen hoffen. Bei schlechtem Geschäftsverlauf kann es für Sie aber auch ein Minusgeschäft werden. Um das Risiko deutlich zu reduzieren, sollten Sie nicht nur Aktien von einer oder wenigen Firmen kaufen, sondern weit streuen. Setzen Sie also lieber auf möglichst viele verschieden Firmen aus vielen Ländern und Kontinenten und unterschiedlichen Branchen. Insgesamt zählen Aktien zu den risikoreicheren Anlagen, die aber gleichzeitig renditestark sind. Um nicht in schlechten Börsenzeiten mit Verlust verkaufen zu müssen, sollten Sie nur Geld investieren, das Sie zehn bis 15 Jahre nicht benötigen.

- ETFs: Wenn sie eine einfachere Lösung für Ihr breit gestreutes Aktieninvestment haben möchten, dann können Sie sich gleich einen Anteil an einem Korb voll Aktien kaufen. Exchange Traded Funds heißt die Lösung. Es handelt sich dabei um Indexfonds. Sie sind genauso zusammengesetzt wie die Indizes, die sie nachbilden sollen. Sie können über die Börse gekauft werden. Ein Aktien-Index wie besipielsweise der DAX oder der MSCI World beinhaltet eine bestimmte Auswahl von Aktien, die meist weit gestreut sind. Auch hier gilt, dass Sie Ihr Geld langfristig über mehrere Jahre investieren sollten. Dafür können Sie aber auch mit schönen Renditen rechnen. In den letzten Jahren gab es für einen breit gestreuten Aktien-ETF durchschnittliche jährliche Renditen im mittleren einstelligen Bereich. Es gibt diese Körbe aber nicht nur gefüllt mit Aktien, sondern auch mit anderen Anlageklassen wie Anleihen oder Rohstoffe.

Berücksichtigen Sie den Anlagehorizont, der mindestens gewählt werden sollte, um die wesentlichen Verlustrisiken zu vermeiden (gilt vor allem für ETFS und Aktien). Recherchieren Sie dann, mit welchen Renditen Sie realistisch rechenen können und berücksichtigen Sie das im Sparrechner.